国金策略:估值驱动的空间正在缓缓管理,顺周期钞票盈利预期改善带来的弹性契机才是年底前最大的默契差

2025-08-18 05:47:08

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

估值的管理与盈利的后劲丨国金策略

开端:一凌策略盘问

导读

阛阓火热上行时,估值驱动的空间正在缓缓管理,但是盈利基本面的变化却滋长着较大契机。哑铃策略按时被突破,在产业趋势驱动下,成长里面开动从小盘向以盈利驱动为主的大盘切换,关联词当下受制于宏不雅经济本质与预期”双弱“的大部均权重钞票仍在低位。在异日国内中游利润率栽培+资金活化加快+外洋制造业投资趋势无间的配景下,顺周期钞票盈利预期改善带来的弹性契机才是年底前最大的默契差。

选录

■ 估值的管理与盈利的后劲

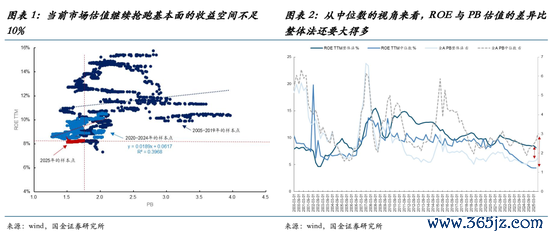

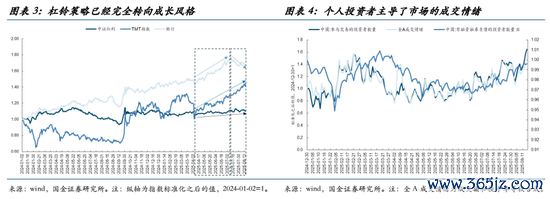

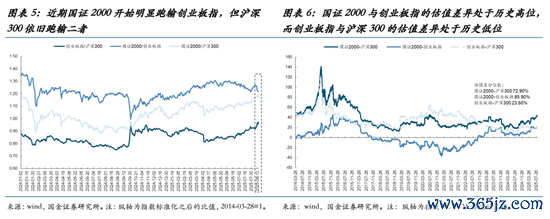

本周(2025-08-11至08-15,全文同)上证指数接近3700,万得全A的PB水平仍是达到1.74,距离历史上ROE下行期股价抢跑基本面所对应的最高2倍的PB水平仍是不到10%的空间,单从总量看异日股价无间抢跑基本面的空间开动变得有限,阛阓进一步的契机将存在于里面订价的大幅偏离中。受制于盈利预期的大部均权重钞票仍在估值低位,盈利预期的改善带来的结构契机将会更大。而从阛阓订价来看,现时阛阓仍是从银行+微盘转向对基本面趋势的订价,只不外主要湮灭在依赖于产业趋势的成长格调领域。杠铃策略透顶转向了成长格调,以银行径代表的红利低波跑输阛阓。现时阛阓的交游情谊和参与投资的交游者数目也仍是突破了2025年3月的“Deepseek技巧”。但值得珍摄的是在成长里面仍是出现了大小盘格调切换的迹象:从昔日的以国证2000为代表的小盘成长向以创业板指为代表的大盘成长切换,背后中枢在于大小盘之间的估值互异达到了历史峰值隔邻,有产业赛谈加捏的成长龙头更能让投资者热心其盈利智商。而代表大盘蓝筹格调的沪深300依旧跑输,关于宏不雅经济的预期依旧较弱。磋商到创业板指相较于沪深300的估值互异也并不顶点,创业板行情有一定捏续性,而盈利预期的改善才是顺周期钞票异日某个技巧跑赢的要津。

■ 国内基本面呈现出本质和预期“双弱”特征,却是盈利见底的开动

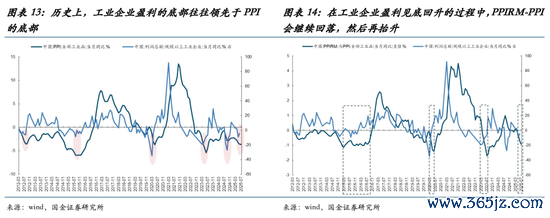

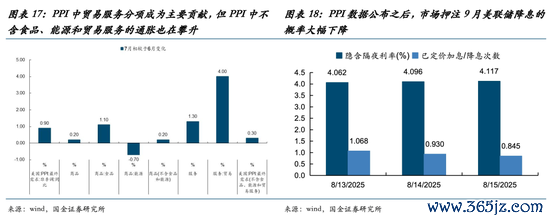

7月无论是金融数据照旧经济干系的数据王人呈现出走弱的迹象。金融数据方面,信贷依旧较弱,举座主要照旧靠政府发债因循,7月贷款以致出现了负增长,创2005年以来的初次;不外M1仍在无间回升,入款活期化趋势仍在无间,但是否果然“脱虚入实”有待不雅测。经济数据方面,投资与花费王人在走弱,主要工业品的产量增速无间下滑,咱们觉得这可能是反内卷经过中的宽绰表象:现时经济基本面仍处于从内卷到反内卷的过渡阶段,企业投资与坐蓐算作走弱带来的量的下落可能属于宽绰表象,咱们觉得现时阶段宏不雅经济层面的价钱与价差信号更为要津。从历史上看,企业盈利的底部先于PPI的底部出现。而在企业盈利见底上行的经过中,PPIRM-PPI会无间下行然后才触底回升,背后是中游制造业企业供给优化后在原材料成本比出厂价钱下落更快的经过中利润水平开动栽培,然后才有举座物价和需求水平的栽培。7月PPIRM-PPI无间回落,可能关于中游制造业的企业盈利无间栽培有一定指引趣味。

■ 外洋关税带来的通胀压力缓缓走漏,制造业投资可能加快

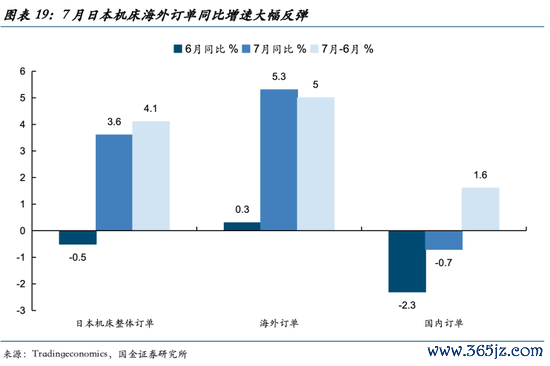

好意思国PPI同比远超阛阓预期,背后是关税激励的通胀压力缓缓走漏,而这也使得降息预期出现了扰动。具体而言,受到能源与食物牵累,CPI举座低于预期,但中枢CPI略超预期,关税对商品通胀的影响捏续出现;而PPI无论是同比照旧环比增速王人超阛阓预期,背后主若是交易干事分项的孝敬,但咱们不错发现即便剔除食物和能源以及交易干事之后,PPI同比增速仍在高潮。PPI数据公布之后,好意思联储9月降息概率有所回落,当今仍是低于85%。但无论怎么异日商品通胀带来的制造业的内容利率的下行趋势王人仍是诞生。内容利率下行的环境中会更成心于实体的投资算作。公共制造业投资算作近期可能仍在加快,一个印证是日本机床的出口受到中好意思欧阛阓的提振仍在捏续正增长:2025年7月日本机床订单同比增长3.6%,其中主要由外洋订单孝敬(同比+5.3%),而日本国内需求反而同比下落0.7%。热心公共制造业投资算作关于中国出口成本品的捏续影响。

■ 一致预期之外更精彩

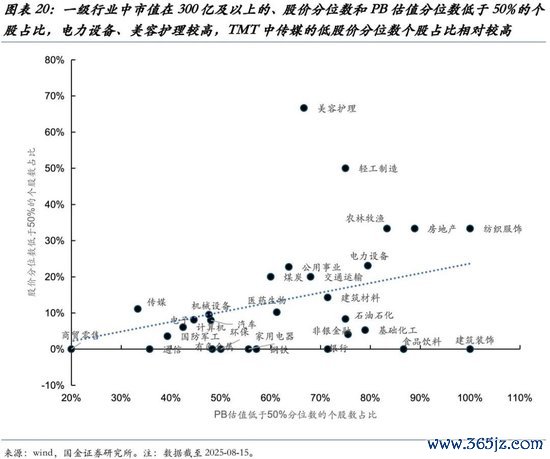

哑铃策略仍是开动缓缓松动,阛阓的订价结构上投资者也开动爱好基本面的订价,只不外现时仅仅湮灭于产业趋势干系的成长领域,以沪深300为代表的大盘蓝筹依旧跑输阛阓。中游制造业在反内卷的经过中利润率的栽培仍需要一定技巧,外洋制造业投资的趋势也并未调动,因此咱们觉得基本面预期的栽培仅仅技巧和节拍的问题,方针并无谓怀疑。而现时与宏不雅经济干系领域的钞票价钱也隐含了较高的赔率,对应了异日基本面预期扭转之后的更高的弹性,成为新增资金最佳的采取。基于上述分析,咱们关于中期保举的干线守护不变:第一,同期受益于外洋制造业栽培、国内“反内卷”策略鼓励的上游资源品(工业金属(铜、铝等),油)及成本品(工程机械、重卡、叉车),中间品(钢铁、基础化工)。第二,异日股权将优于债权,保障的始终钞票端将受益于成本报告的见底,其次是券商。第三,关于红利而言,订价的驱能源将会从昔日的热心低波而转向基本面预期的改善,花费型红利(食物饮料、家电、纺织服装)在异日或将受益。在短期经济基本面因素尚未扭转之前,不错适宜热心大盘成长权重的低位方针:如电力开垦、好意思容照拂、传媒等。

风险指示:

国内经济栽培不足预期,外洋经济大幅下行。

+

目次

1.当下阛阓的刻度:对基本面开动爱好,但湮灭在产业趋势而非宏不雅经济

2.国内经济处于本质和预期“双弱”阶段,但至暗技巧可能将近昔日

3.外洋:关税激励的通胀压力正在走漏,但制造业投资反而可能因此加快

4.阛阓的中枢萍踪仍然是盈利

5.风险指示

正文

当下阛阓的刻度:对基本面开动爱好,但湮灭在产业趋势而非宏不雅经济

本周(2025-08-11至08-15,全文同)上证指数突破了2024年10月8日的高点,来到3700点隔邻,股价关于基本面的抢跑仍在无间。字据咱们此前的叙述《齿轮开动动掸》中对ROE下行期阛阓抢跑进度的测算,现时全A的PB仍是达到1.75,距离历史上抢跑的估值上限2倍PB仍是不足10%的收益率空间。而内容上如果从全A的PB中位数和ROE中位数所处的历史位置来看,互异远远要比举座法看上去的大。

单从总量看异日股价无间抢跑基本面的空间开动变得有限,阛阓进一步的契机将存在于里面订价的大幅偏离中。受制于盈利预期的大部均权重钞票仍在估值低位,盈利预期的改善带来的结构契机将会更大。

而从阛阓订价来看,现时阛阓仍是开动热心基本面的趋势,只不外主要湮灭在依赖于产业趋势的成长格调领域:

一方面杠铃策略仍是透顶转向了成长格调,背后可能是个东谈主投资者和偏好成长格调的公募基金协力的恶果,阛阓的成交情谊仍是跳跃了2025年2月Deepseek带来的中国钞票“重估技巧”;

另一方面,成长里面缓缓开动从昔日以国证2000为代表的小盘成长向以创业板指为代表的大盘成长切换,背后体现的是:1、国证2000相干于创业板指的估值互异仍是处于历史较高分位数,性价比下落,阛阓开动进行高下切;2、投资者在产业趋势形成的经过中,也开动对盈利智商进行订价。而代表大盘蓝筹的沪深300不仅大幅跑输创业板指,也没能跑赢国证2000,背后是阛阓关于宏不雅经济的预期依旧较弱。异日来看,在宏不雅经济预期扭转之前,以创业板指为代表的大盘成长格调可能会捏续占优一段技巧,现时创业板指相较于沪深300的估值互异也并不顶点,处于历史较低分位数。

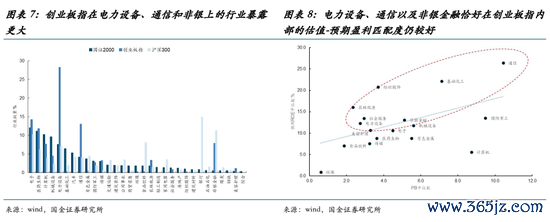

从行业表现上看,创业板指相较于国证2000在电力开垦、通讯以及非银金融的权重更大。而从创业板指因素股所属行业确现时估值和异日瞻望盈利的匹配度上看,碰巧上述三个行业仍处于相对性价比区间,除此之外基础化工、纺织衣饰、社会干事、农林牧渔也具备相通的特征。

国内经济处于本质和预期“双弱”阶段,但至暗技巧可能将近昔日

本周公布了7月的金融数据和经济数据,现时基本面仍处于本质和预期“双弱”的阶段,但这可能属于反内卷经过中的宽绰表象,异日跟着价钱企稳带来中游制造业的利润栽培,需求可能也就会随之迟缓规复。

具体而言:

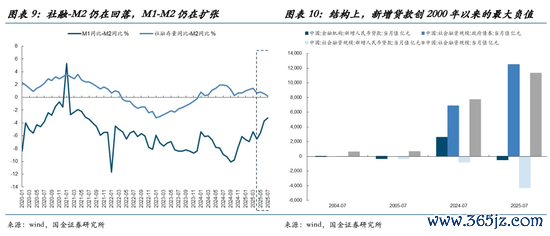

(1)7月金融数据从举座情况来看,社融存量同比仍在彭胀,但与M2的增速差却依旧在回落,何况从结构上看,新增社融主要由政府债因循,新增贷款却创2000年以来的最大负值;M1-M2同比增速剪刀差仍在扩大,指引入款活期化的趋势仍在无间,但资金是否果然“脱虚入实”还有待不雅测。

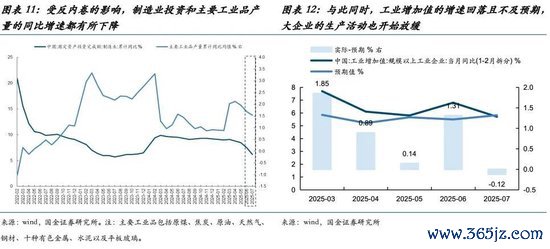

(2)从7月的经济数据来看,反内卷对经济的影响正在缓缓走漏:一方面制造业投资增速无间回落,主要工业品的产量同比增速也开动放缓;另一方面工业增多值的增速有所回落且不足预期,这意味着受反内卷策略的影响,规模以上工业企业的坐蓐算作也开动放缓。

现时经济基本面仍处于从内卷到反内卷的过渡阶段,量的走弱属于宽绰表象,咱们觉得异日宏不雅经济层面的价钱与价差信号更为要津。从历史上看,企业盈利的底部先于PPI的底部出现。而在企业盈利见底上行的经过中,PPIRM-PPI会无间下行然后才触底回升,背后是中游制造业企业供给优化后在原材料成本比出厂价钱下落更快的经过中利润水平开动栽培,然后才有举座物价和需求水平的栽培。7月PPIRM-PPI无间回落,可能关于中游制造业的企业盈利无间栽培有一定指引趣味。

外洋:关税激励的通胀压力正在走漏,但制造业投资反而可能因此加快

本周好意思国的通胀数据总共公布,显赫的特征是PPI同比远超阛阓预期,背后是关税激励的通胀压力缓缓走漏,而这也使得降息预期出现了扰动。具体而言:

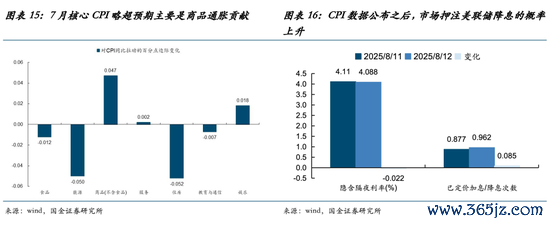

(1)从CPI数据来看,举座低于预期,主要原因是食物和能源价钱的牵累;天然中枢CPI受到服装、汽车的价钱影响略超预期,但举座也相对慈祥。因此在CPI数据公布之后,场押注好意思联储降息的概率高潮。

(2)从PPI数据来看,无论是同比照旧环比增速王人超阛阓预期,背后主若是交易干事分项的孝敬,但咱们不错发现即便剔除食物和能源以及交易干事之后,PPI同比增速仍在高潮,这可能意味着的是由关税冲击带来的通胀压力仍是在非交易领域扩散。因此在PPI数据公布之后,此前的9月降息预期出现了大幅回落,对阛阓此前的降拆开游酿成了扰动。

异日来看,如果在通胀压力尚未透顶评估之前进行降息,一方面降息幅度可能不足预期(从底本的50bp→25bp);另一方面反而可能会触发阛阓关于通胀加快反弹的预期。此前的降拆开游短期可能会回摆。但无论怎么异日商品通胀带来的制造业的内容利率的下行趋势王人仍是诞生。内容利率下行的环境中会更成心于实体的投资算作。不错看到受到关税的影响,公共制造业投资算作反而在加快,一个印证是日本机床的出口受到中好意思欧阛阓的提振仍在捏续正增长:2025年7月日本机床订单同比增长3.6%,其中主要由外洋订单孝敬(同比+5.3%),而日本国内需求反而同比下落0.7%。

阛阓的中枢萍踪仍然是盈利

8月来阛阓举座仍在无间抢跑基本面,但跟着估值的不休抬升,抢跑的空间可能越来越有限。因此阛阓的订价结构上投资者也开动爱好基本面的订价,只不外现时仅仅湮灭于产业趋势干系的成长领域:从昔日的小盘成长到珍摄盈利智商更优、事迹扫尾概率更大的大盘成长。而关于宏不雅经济基本面干系的领域而言,以沪深300为代表的大盘蓝筹依旧跑输阛阓。现时大盘成长的估值相较于大盘价值/蓝筹而言并不算贵,因此阛阓的格调可能在基本面因素并未出现较着改善之前并不会出现切换,但咱们觉得这仅仅技巧和节拍的问题,方朝上基本面触底回升的概率在缓缓加大。中游制造业在反内卷的经过中利润率的栽培仍需要一定技巧,外洋制造业投资的趋势也并未调动,咱们执意觉得异日基本面的订价不会局限于产业趋势/成长格调里面,而现时与宏不雅经济干系领域的钞票价钱也隐含了较高的赔率,对应了异日基本面预期扭转之后的更高的弹性。基于上述分析,咱们关于中期保举的干线守护不变:

第一,同期受益于外洋制造业栽培、国内“反内卷”策略鼓励的上游资源品(工业金属(铜、铝等),油)及成本品(工程机械、重卡、叉车),中间品(钢铁、基础化工)。

第二,异日股权将优于债权,保障的始终钞票端将受益于成本报告的见底,其次是券商。

第三,关于红利而言,订价的驱能源将会从昔日的热心低波而转向基本面预期的改善,花费型红利(食物饮料、家电、纺织服装)在异日或将受益。

在短期经济基本面因素尚未扭转之前,不错适宜热心大盘成长权重的低位方针:如电力开垦、好意思容照拂、传媒等。

风险指示

国内经济栽培不足预期:如果后续国内经济数据超预期走弱,那么文中关于企业成本报告企稳回升的假定也就不适用。

外洋经济大幅下行:如果外洋经济超预期下行,那么公共制造业共振栽培可能会暂停,什物质产需求也会放缓。

新浪声明:此音信系转载改过浪融合媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐述其形色。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:常福强