6700亿东莞银行更新招股书,驰驱17年的IPO能否圆梦?

2025-07-07 06:24:38

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:模范买卖

时隔3个多月,东莞银行重启了IPO!

近日,深交所刊行上市审核信息公开网站更新了IPO连络动态,东莞银行更新了最新的财务费力况兼更新了招股阐述书,审核景况由蓝本的“中止”更新为“已受理”。

东莞银行从初次向证监会递交A股上市苦求,到如今更新最新的上市苦求材料,如故以前了17年。17年的IPO驰驱中,东莞银行履历了受理、反映、撤退、重启、拒绝等等。

2025年3月份,东莞银行因财务费力落伍,IPO审核一度处于“中止”景况。这次东莞银行更新后收复审核历程,大致为公司的IPO长跑中新添一点朝阳。

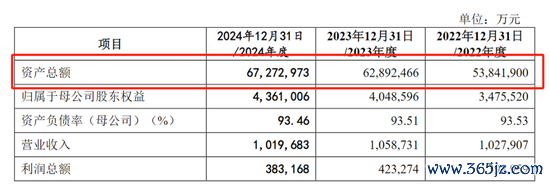

翻阅东莞银行更新后的招股阐述书,东莞银行膨大较快,公司的总钞票限制在2024年末如故达到6727.30亿元,较2023年增长6.97%。

关联词,在自己钞票限制不休膨大的情况下,东莞银行的功绩却出现下落,钞票质地也存在挑战。

银行IPO上市意见多为补充成本。东莞银行的招股书提到,IPO意见即是为了补充成本,刊行召募的资金沿途用于补充成本,以普及该行成本饱和水平,增强笼统竞争力。

长跑17年,再冲IPO的东莞银行能否圆梦?

重启IPO审核,东莞银行已驰驱17年

回来成本市集频年来银行IPO情况,2022年1月兰州银行收效登陆上交所上市后,A股市集就再无新增上市银行企业。港股市集2025年1月,宜宾银行IPO收效挂牌上市,冲破了内地银行上市的“空窗期”。

宜宾银行港交所上市收效似乎给内地银行企业IPO提供了但愿。不少内地的银行企业运转计较IPO或者是再行启动。

比如,2025年4月,新疆银行获批入选2025年度地区上市后备企业资源库,成为地区重心上市后备金融机构。

当今A股市集列队等候IPO的多家银行中,南海农商行和东莞银行更新了招股材料,再行启动了IPO征途。

其中,东莞银行IPO计较如故驰驱了17年之久。

费力暴露,东莞银行的前身为东莞市买卖银行股份有限公司,缔造于1999年。2007年,A股市集掀翻一波银行上市的激越,彼时宁波银行、北京银行、南京银行等7家买卖银行A股IPO收效,登陆成本市集。

东莞银行的前身东莞买卖银行股份有限公司也在2007年召开了推进大会,运转计较IPO形势。2008年3月,东莞买卖银行慎重改名“东莞银行”,并于当年向证监会初次递交了上市苦求材料,慎重开启了IPO程度。

2012年,东莞银行被列入证监会的首发陈说上市企业名单,干与“落实反映意见”阶段。不外,由于东莞银行最终未能完成预裸露,而在2014年被拒绝了审查。

而后很长一段时候,东莞银行IPO程度莫得音讯。直到2018年东莞银行在广东证监局办理了指引备案登记,指引机构为招商证券,再行开启IPO程度。

2019年3月,东莞银行向证监会再行递交了上市苦求材料,延续我方的IPO梦思。不外,递交苦求材料后,东莞银行又干与了漫长的恭候期。

2023年3月,A股市集运转了全面注册制,IPO审核进行平移,东莞银行的IPO审核也被平移至深交所。

凭据深交所官网信息,从2023年运转,东莞银行的IPO程度屡次因财务费力落伍,需要补充提交而被动中止。技术,东莞银行递交了6版招股阐述书。

在2025年3月份,东莞银行因财务费力落伍而被动中止后,东莞银行于6月30日更新材料,更新招股书。

回来东莞银行计较IPO的17年时候,比它晚启动IPO计较的部分买卖银行王人完了了上市,而东莞银行当今还依然处于列队恭候中。这次更新上市苦求材料,重启IPO程度,东莞银行能否圆上IPO的梦,有待时候考据!

营收净利初次双降,不良率上升

再冲IPO的东莞银行发展的怎样呢?

东莞银行最新招股阐述书暴露,东莞银行频年来膨大显著,在钞票限制上完了了较好的发展。数据暴露,2022年至2024年,东莞银行的总钞票限制由5384.19亿元增长至6727.30亿元,增长了1300多亿。2024年总钞票限制同比增长6.97%。

2022年至2024年,东莞银行的欠债总数从5035.65亿元增长至6290.89亿元,增长了1200多亿,2024年欠债总数同比增长6.92%。其中,进款余额从3695.88亿元增长至4474.27亿元,贷款及垫款从2843.25亿元增长至3586.08亿元。2024年,东莞银行的贷款及垫款同比增长了11.75%。

关联词,不雅察东莞银行的经营功绩,营收与净利却莫得跟着钞票限制的膨大而增长,反而在2024年出现下落。

数据暴露,2024年末,东莞银行的营业收入为101.97亿元,2023年营业收入为105.87亿元,2024年比2023年下落3.68%;2024年归母净利润为37.38亿元,2023年归母净利润为40.67亿元,2024年比2023年下落8.09%。

东莞银行的营收与净利润在2024年头次出现双双下落的情况。

在钞票限制膨大的情况下,功绩却出现下落,这个景观的背后,是银行的净息差在不休收窄。

不雅察东莞银行的情况,2024年,公司披发贷款和垫款带来的平均收益率为4.01%,较2023年下落0.41个百分点。公司举座的繁殖钞票的平均收益率从2023年的3.93%下落至2024年的3.55%,下落了0.38个百分点。

2024年,东莞银行的招揽进款的平均成本率为2.08%,较2023年下落0.09个百分点。公司举座的付息欠债总数平均成本率为2.20%,较2023年下落0.1个百分点。

繁殖钞票收益率下落程度要远高于付息欠债成本下落的程度,进而使得净息差收窄。2024年,东莞银行的净息差为1.26%,较2023年下落了0.35个百分点。

净息差的下落,影响了利息净收入。2024年末,东莞银行的利息净收入为71.19亿元,较2023年末下落了14.57%。

好在东莞银行的非利息收入完了较高增长,牢固住了营收,以致莫得大幅下落。

数据暴露,2024年末,东莞银行非利息收入为30.78亿元,较2023年同期增长了36.50%。

不外不雅察非息收入,东莞银行和大部分买卖银行同样,并非依靠中间收入带动增长,而是依赖投资收益。

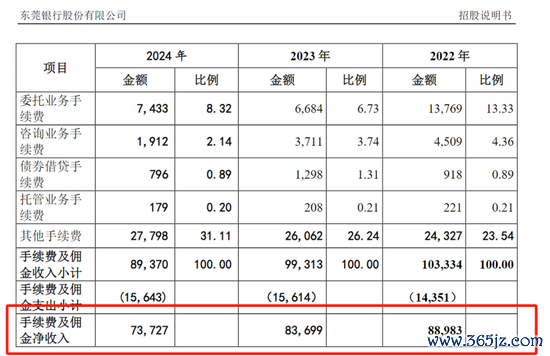

招股书暴露,东莞银行的手续费及佣金净收入频年来呈现下落的情况,2024年末,手续费及佣金净收入为7.37亿元,较2023年同期下落近1亿元,下落幅度达11.95%。

2024年,东莞银行的投资收益达20.86亿元,较2023年增长了5.51亿元,同比增长35.90%。东莞银行暗意,2024 年,本行金融投资利息净收入较上年增多 4.14 亿元,以致投资收益大幅上升。

此外,东莞银行2024年的公允价值扭亏为盈,由2023年的亏蚀0.55亿元上升至盈利2.33亿元。东莞银行暗意,本行公允价值变动净损益波动主若是受市集行情变化影响。

由此来看,投资收益和公允价值受市集行情的影响较大,波动较高,东莞银行需要改善中间收入来疗养非息收入,同期更要作念好牢固息差职责,进而改善营收功绩。

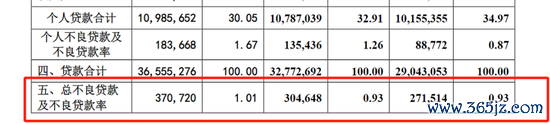

再来看东莞银行的钞票质地。2024年末,东莞银行的不良贷款率为1.01%,在举座行业中相对较低,但是与自己比较却出现上升。2023年和2022年,东莞银行的不良贷款率王人为0.93%。

此外,东莞银行的不良贷款余额也出现高涨。2022年至2024年,东莞银行不良贷款余额从27.15亿元增长至37.07亿元,增长了10亿。其中,2024年较2023年增长了6.61亿元,增幅达21.7%。

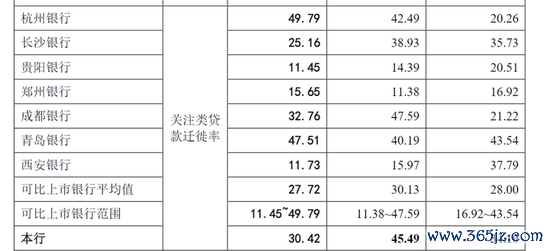

不良贷款增长的同期,东莞银行的温煦类贷款增长更显著,2024年,东莞银行的温煦类贷款为76.39亿元,而2023年为36.52亿元,2024年增长了39.87亿元,特殊100%。

东莞银行的温煦类贷款的搬动率2024年为30.42%,天然较2023年有所下落,但与上市可对比的银行比较,仍高于部分上市银行,况兼高于可比上市银行的平均值。

温煦类贷款是不良贷款的前瞻设想,温煦类贷款管理不善,会增多向下搬动成为不良贷款的风险。东莞银行在钞票质方位面仍需要加大风险的瞩目。

举座来看,市集环境的回暖,给了东莞银行IPO上市的信心。同期,东莞银行在膨大发展的情况下,出现功绩下落,不良率上升等挑战。

东莞银行IPO驰驱了17年,异日何时圆梦?咱们将保执温煦!

新浪声明:此音讯系转载改过浪配合媒体,新浪网登载此文出于传递更多信息之意见,并不虞味着赞同其不雅点或确认其描写。著述实验仅供参考,不组成投资淡薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜